Капитализация вклада - это банковский термин, обозначающий присоединение начисленных процентов к основной сумме депозита, что приводит к начислению процентов на проценты в последующих периодах.

Содержание

Принцип работы капитализации

Капитализация процентов работает по следующему алгоритму:

- Банк начисляет проценты на первоначальную сумму вклада

- Начисленные проценты добавляются к основной сумме

- В следующем периоде проценты рассчитываются уже от увеличенной суммы

- Процесс повторяется до окончания срока вклада

Виды капитализации

| Тип капитализации | Частота начисления |

| Ежедневная | Проценты начисляются каждый день |

| Ежемесячная | Начисление происходит раз в месяц |

| Ежеквартальная | Капитализация каждые 3 месяца |

| Ежегодная | Проценты добавляются раз в год |

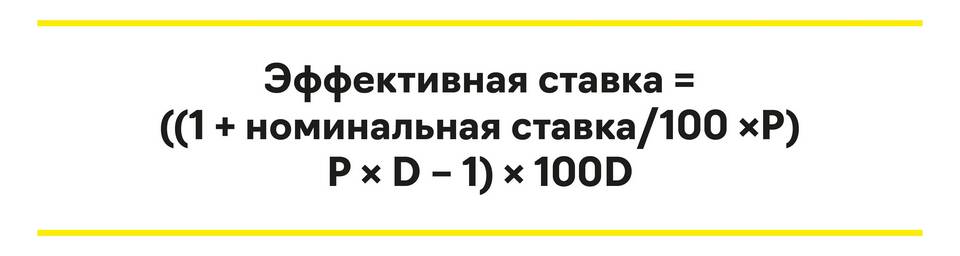

Формула расчета вклада с капитализацией

Сумма вклада с капитализацией рассчитывается по формуле:

S = P × (1 + i/n)n×t

где:

S - итоговая сумма

P - первоначальный вклад

i - годовая процентная ставка

n - количество периодов капитализации в год

t - срок вклада в годах

Преимущества вкладов с капитализацией

- Более высокая эффективная доходность по сравнению с простыми процентами

- Эффект "снежного кома" - ускоренный рост суммы вклада

- Выгодно для долгосрочных инвестиций

- Автоматическое реинвестирование процентов

Недостатки капитализации

- Часто сопровождается ограничениями на снятие средств

- Может предлагаться под меньшую ставку, чем вклады без капитализации

- Неудобство при необходимости регулярного снятия процентов

- Сложнее рассчитать доходность "на глаз"

Пример сравнения с обычным вкладом

| Параметр | С капитализацией | Без капитализации |

| Сумма вклада | 100 000 руб. | 100 000 руб. |

| Срок | 1 год | 1 год |

| Ставка | 8% с ежемесячной капитализацией | 8% с выплатой в конце срока |

| Итоговая сумма | 108 300 руб. | 108 000 руб. |

На что обратить внимание при выборе

- Частота капитализации - чем чаще, тем выгоднее

- Возможность пополнения и частичного снятия

- Условия досрочного расторжения

- Разница в ставках с обычными вкладами

Капитализация вклада - мощный инструмент увеличения доходности, особенно заметный при долгосрочном размещении средств и крупных суммах вложений. Понимание этого механизма помогает выбирать наиболее выгодные банковские продукты.