Дебет и кредит - фундаментальные понятия бухгалтерского учета, которые отражают двойную запись всех хозяйственных операций. В статье разберем их значение, принцип действия и применение в учете.

Содержание

Основные определения

| Термин | Определение |

| Дебет (Дт) | Левая сторона бухгалтерского счета, отражающая поступления активов или уменьшение обязательств |

| Кредит (Кт) | Правая сторона счета, показывающая выбытие активов или увеличение обязательств |

Принцип двойной записи

Каждая операция в бухгалтерии отражается:

- По дебету одного счета

- По кредиту другого счета

- На одинаковую сумму

Как работают дебет и кредит для разных типов счетов

| Тип счета | Дебет | Кредит |

| Активные (деньги, имущество) | Увеличение | Уменьшение |

| Пассивные (обязательства, капитал) | Уменьшение | Увеличение |

| Активно-пассивные | Зависит от ситуации | Зависит от ситуации |

Практические примеры

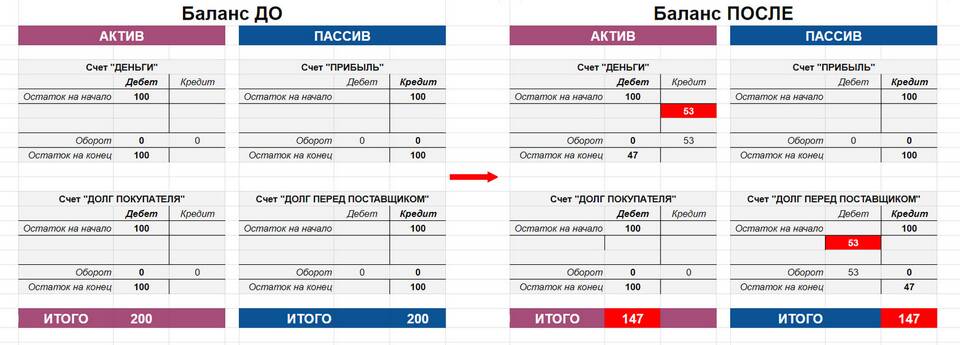

Пример 1: Поступление денег на расчетный счет

- Дебет 51 "Расчетные счета" - увеличение денежных средств

- Кредит 62 "Расчеты с покупателями" - уменьшение дебиторской задолженности

Пример 2: Выплата заработной платы

- Дебет 70 "Расчеты с персоналом" - уменьшение задолженности перед сотрудниками

- Кредит 50 "Касса" - уменьшение наличных денег

Как определить дебет и кредит

Алгоритм определения сторон счета:

- Определите тип счета (активный, пассивный)

- Выясните характер операции (увеличение или уменьшение)

- Для активных счетов: увеличение - дебет, уменьшение - кредит

- Для пассивных счетов: увеличение - кредит, уменьшение - дебет

Сальдо по счету

Разница между дебетом и кредитом называется сальдо:

- Дебетовое сальдо - когда дебет превышает кредит (для активных счетов)

- Кредитовое сальдо - когда кредит превышает дебет (для пассивных счетов)

Понимание принципов дебета и кредита необходимо для правильного ведения бухгалтерского учета и анализа финансового состояния организации.