Отказ от страховки жизни возможен в течение установленного законом периода или при определенных условиях после начала действия договора. Рассмотрим правовые основания и процедуру расторжения договора страхования жизни.

Содержание

Законные основания для отказа

| Основание | Условия |

| Период охлаждения | 14 дней с момента заключения договора |

| Нарушение условий договора | Невыполнение обязательств страховщиком |

| Досрочное расторжение | По соглашению сторон |

Процедура отказа в период охлаждения

Шаги для расторжения

- Подготовьте заявление об отказе

- Соберите необходимые документы

- Направьте заявление страховщику

- Дождитесь возврата страховой премии

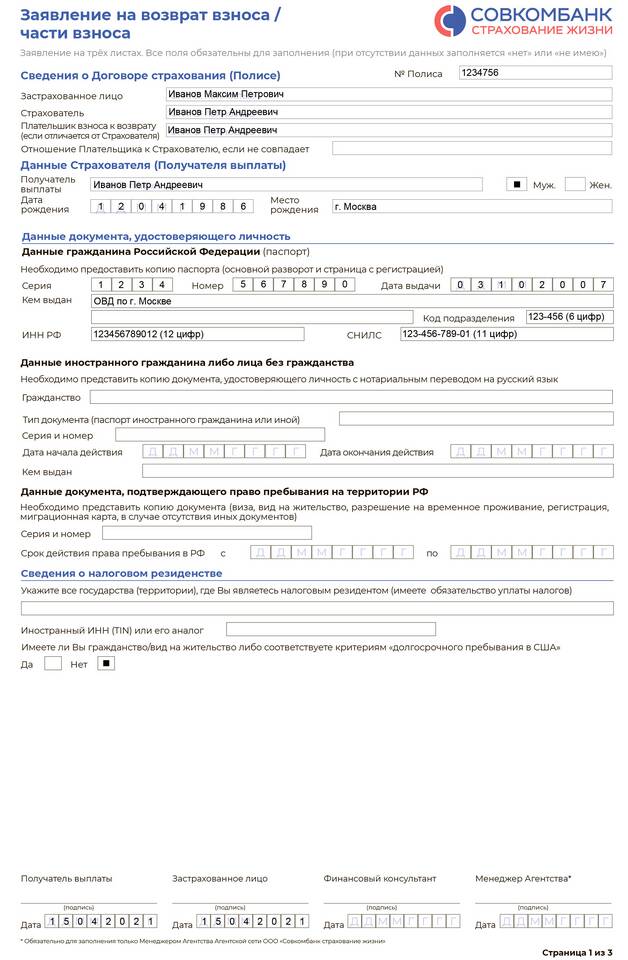

Необходимые документы

- Паспорт страхователя

- Оригинал договора страхования

- Реквизиты для возврата средств

- Заявление установленного образца

Возврат страховой премии

| Срок страхования | Размер возврата |

| Отказ в период охлаждения | 100% уплаченной суммы |

| Досрочное расторжение | Пропорционально неиспользованному сроку |

Особенности отказа от кредитной страховки

Порядок действий

- Подайте заявление в страховую компанию

- Уведомите банк о расторжении

- Дождитесь перерасчета кредита

Важные нюансы

- Отказ возможен даже после периода охлаждения

- Банк не может требовать новую страховку

- Процентная ставка может быть пересмотрена

Подача заявления

Способы обращения

| Метод | Срок рассмотрения |

| Личный визит | 3-5 рабочих дней |

| Почтовое отправление | 7-10 рабочих дней |

| Электронная подача | 3 рабочих дня |

Содержание заявления

- ФИО и паспортные данные

- Номер и дата договора

- Причина отказа

- Реквизиты для возврата

- Дата и подпись

Последствия отказа

Риски и ограничения

- Потеря страховой защиты

- Возможное изменение условий кредита

- Сложности с получением новых страховок

Рекомендации

- Внимательно изучите условия договора

- Рассчитайте финансовые последствия

- Проконсультируйтесь со специалистом

Отказ от страхования жизни требует взвешенного подхода и соблюдения установленной процедуры. Правильные действия помогут избежать финансовых потерь и юридических проблем.