Расчет налога по форме 3-НДФЛ зависит от вида дохода и применяемых налоговых вычетов. Рассмотрим основные принципы расчета налоговой базы и итоговой суммы НДФЛ.

Содержание

Основные формулы расчета

| Показатель | Формула |

| Налоговая база | Сумма доходов - Налоговые вычеты |

| Сумма НДФЛ | Налоговая база × 13% (или иная ставка) |

| Налог к уплате | Исчисленный налог - Уплаченные авансы |

Расчет по видам доходов

Доходы от работодателя

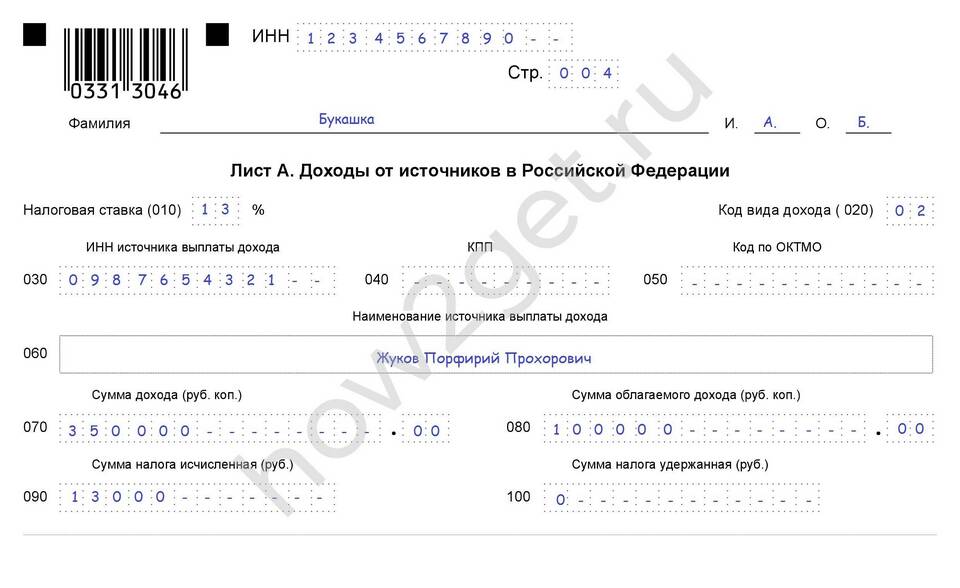

- Возьмите сумму из справки 2-НДФЛ (строка 070)

- Примените стандартные вычеты (если есть право)

- Умножьте оставшуюся сумму на 13%

- Сравните с удержанным налогом в справке

Доходы от продажи имущества

- При владении более 3/5 лет - налог 0%

- При владении менее 3/5 лет:

- Использовать вычет 1 млн руб. (недвижимость)

- Или вычет 250 тыс. руб. (иное имущество)

- Или учесть документально подтвержденные расходы

Пример расчета с вычетами

| Параметр | Сумма (руб.) |

| Доход за год | 650 000 |

| Стандартный вычет на ребенка | 24 800 (1 400 × 12 мес.) |

| Налоговая база | 625 200 |

| НДФЛ 13% | 81 276 |

| Удержано работодателем | 84 500 |

| К возврату | 3 224 |

Особые случаи расчета

Для разных налоговых ставок

- 35% - для выигрышей и процентов по вкладам

- 15% - для дивидендов нерезидентов

- 30% - для доходов нерезидентов

Важные нюансы

- Декларация заполняется в полных рублях

- Доходы в валюте пересчитываются по курсу ЦБ

- Вычеты не могут превышать сумму доходов

- При нескольких источниках доходов расчет ведется совокупно

Для правильного расчета 3-НДФЛ рекомендуется использовать официальную программу ФНС или проконсультироваться с налоговым специалистом, особенно при наличии нескольких видов доходов и вычетов.