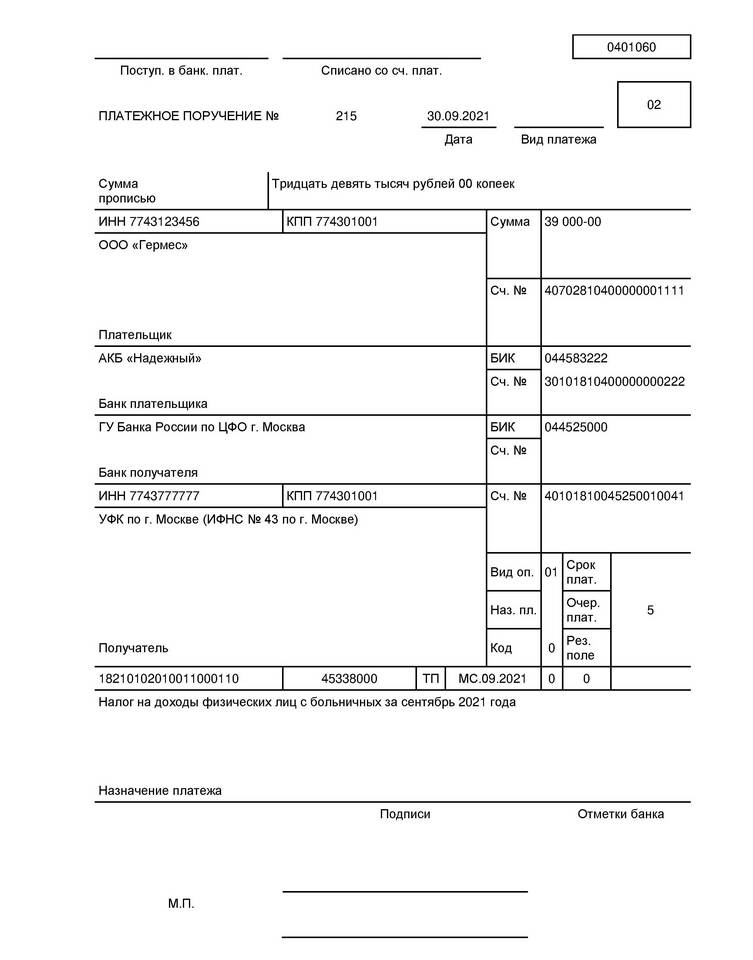

Удержание подоходного налога с пособия по временной нетрудоспособности вызывает вопросы у многих работников. Рассмотрим правовые основания и механизм налогообложения больничных выплат.

Содержание

Правовые основания удержания НДФЛ

- Статья 217 НК РФ - относит пособия по временной нетрудоспособности к налогооблагаемым доходам

- Письмо ФНС России от 01.09.2020 № БС-4-11/14090 - разъясняет порядок налогообложения

- Трудовой кодекс РФ - устанавливает обязанность работодателя как налогового агента

- Федеральный закон № 255-ФЗ - регулирует вопросы социального страхования

Какие выплаты облагаются налогом

- Пособие по временной нетрудоспособности (больничный лист)

- Пособие по беременности и родам (декретные выплаты)

- Единовременное пособие при рождении ребенка

- Ежемесячное пособие по уходу за ребенком

Налогообложение разных видов пособий

| Вид пособия | Ставка НДФЛ | Особенности |

| Больничный лист | 13% | Облагается полная сумма |

| Декретные выплаты | 0% | Не облагаются налогом |

| Пособие по уходу за ребенком | 0% | Освобождено от налогообложения |

Порядок расчета и удержания налога

- Налог рассчитывается от полной суммы начисленного пособия

- Удерживается работодателем при выплате

- Перечисляется в бюджет не позднее следующего дня после выплаты

- Отражается в справке 2-НДФЛ

- Учитывается при предоставлении налоговых вычетов

Удержание 13% НДФЛ с больничного пособия является требованием налогового законодательства России. Исключение составляют только выплаты, прямо указанные в перечне необлагаемых доходов в статье 217 НК РФ. Работодатель обязан соблюдать этот порядок как налоговый агент.